Belastingaangifte 2016 en eigen woning? Let op deze aftrekposten!

Geplaatst op 09 maart 2017

Heb jij in 2016 een huis gekocht of je hypotheek aangepast? Dan kun je bij je belastingaangifte van verschillende eenmalige aftrekposten gebruik. Laat geen geld liggen en bekijk of de onderstaande situaties op jou van toepassing zijn.

Iedereen met een eigen woning betaalt in de eerste plaats belasting voor het eigenaarschap. Dat is het eigenwoningforfait. Dit bereken je door een percentage van de WOZ-waarde bij je inkomen op te tellen. Voor woningwaardes tussen € 75.000 en € 1.050.000 is dat 0,75%.

Berekening eigenwoningforfait bij kopen huis

Kocht je in 2016 een huis? Dan betaal je het eigenwoningforfait alleen vanaf de datum dat je op je nieuwe woonadres bent ingeschreven bij de gemeente. Deel het eigenwoningforfait op jaarbasis (0,75% x WOZ-waarde) door 366 (het aantal dagen van 2016) en vermenigvuldig dat met het aantal dagen dat je in 2016 in het huis hebt gewoond.

Voorbeeld

Je inschrijfdatum is 15 september 2016. Je betaalt voor 108 dagen eigenwoningforfait. Je WOZ-waarde is € 200.000 en het eigenwoningforfait voor een heel jaar is € 1.500 (0,0075 x € 200.000). In dit geval betaal je aan eigenwoningforfait: ( € 1.500 / 366 ) x 108 = € 442. Je mag afronden in jouw voordeel.

Eenmalige kosten voor aankoop

Bij de aankoop van een huis heb je de volgende eenmalige aftrekbare kosten:

- Afsluitkosten en bemiddelingskosten voor je hypotheek of lening

- Kosten voor notaris en Kadaster voor de hypotheekakte (niet voor de koopakte)

- Taxatiekosten als de woningtaxatie verplicht was voor de hypotheek

- Kosten voor de aanvraag van Nationale Hypotheek Garantie (NHG)

- Bij een nieuwbouwhuis: bouwrente ná afsluiten voorlopige koopovereenkomst en kosten nieuwbouwdepot of verbouwingsdepot

Let op dat bijvoorbeeld makelaarsprovisie, overdrachtsbelasting en notariskosten voor de koopakte niet aftrekbaar zijn. Dit kun je controleren op de website van de Belastingdienst.

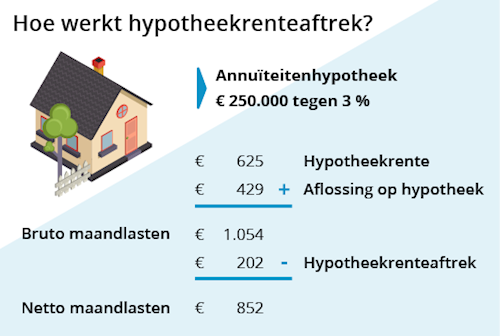

Hoe zit het met hypotheekrenteaftrek?

Iedereen met een eigen woning profiteert van de hypotheekrenteaftrek. Hiermee krijg je een deel van de betaalde hypotheekrente terug. Aftrek van je hypotheekrente is aan voorwaarden verbonden. Heb je bijvoorbeeld onlangs een nieuwe hypotheek gesloten? Dan kom je alleen in aanmerking voor hypotheekrenteaftrek als je een lineaire hypotheek of annuïteitenhypotheek hebt afgesloten. Heb je een andere hypotheekvorm van vóór 1 januari 2013? In dat geval behoud je recht op hypotheekrenteaftrek.

Hypotheekrenteaftrek en huis verkocht

Heb je vorig jaar je huis verkocht voor een lager bedrag dan je hypotheekschuld? Dan geldt de hypotheekrente die je over de restschuld betaalt nog tot 15 jaar na de verkoop als aftrekpost. Let bij overwaarde na verkoop op de bijleenregeling. Wat je met je overwaarde doet, kan invloed hebben op de hypotheekrenteaftrek.

Je hebt je hypotheek aangepast

Heb je gebruik gemaakt van rentemiddeling of je hypotheek overgesloten ten behoeve van de eigenwoningschuld? Dan kun je ook in deze situatie de eenmalige kosten aftrekken van de belasting. Bijvoorbeeld de boeterente, oversluitkosten of advieskosten.

De belastingaangifte kan voelen als een ingewikkelde puzzel. Gebruik de checklist als je er niet helemaal uitkomt. Zorg dat je al je gegevens rondom je eigen woning bij de hand hebt als je de belastingaangifte opent. Doorloop alle stappen om de aftrekposten op te geven.